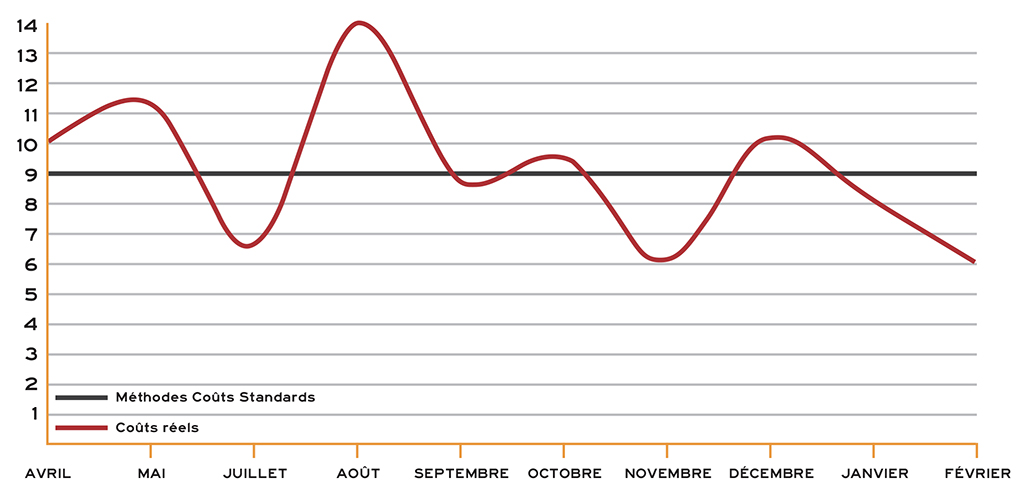

Les coûts standards sont des coûts directs affectés d’un coefficient de frais généraux. Ces calculs sont moyens, issus d’une période antérieure et n’évoluent pas automatiquement en fonction de la vie de l’entreprise. Ils ne permettent donc pas de prendre en compte les spécificités des moyens de production (opérateurs et machines) mis à contribution pour chaque production et le niveau d’activité qui a une incidence direct sur la part des coûts de structure.

A cause de la méthode des coûts standards les résultats envisagés lors des propositions commerciales sont inexacts et rendent problématique toutes les négociations commerciales avec le risque de se priver de certains marchés.

Cette méthode prive également de l’analyse précise et détaillée des résultats (produits, clients, secteurs, périodes) évoluant en fonction de l’activité, empêchant ainsi toutes prises de décisions inhérentes à l’évolution de ceux-ci.

Lors de la prise d’importantes décisions pouvant se traduire par des gains ou des pertes de parts de marchés, il est indispensable de pouvoir mesurer les conséquences de celles-ci en prenant en compte ce que seront les coûts de production dans la nouvelle configuration, ce que ne permet pas la méthode des coûts standards.

Il faut bien avoir à l’esprit que toutes les entreprises présentent des résultats extrêmement hétérogènes quelque soit le niveau du résultat global d’exploitation.

Il est fondamental de bien comprendre que les coûts de production dépendent des décisions prises par l’entreprise. La pertinence de ces décisions ne peut donc se mesurer qu’à partir de coûts de production dynamiques évoluant automatiquement en fonction de la vie réelle ou envisagée de l’entreprise.

Article rédigé par Alain Guichard

Expert en Stratégie économique

Last modified: 26 août 2020