1. LA RÉFORME DE LA FACTURATION ÉLECTRONIQUE

QUI EST CONCERNÉ ?

➜ La réforme de la facturation électronique s’applique à toutes les entreprises soumises à la TVA quelle que soit leur taille (micro- entrepreneur, très petite entreprise, petite et moyenne entreprise, entreprise de taille intermédiaire, grande entreprise).

➜ En revanche, l’administration a précisé dans sa FAQ que ne relèvent pas du champ d’application du dispositif les opérateurs qui réaliseraient exclusivement des opérations exonérées au sens des articles 261 à 261 E du CGI (activité de santé, d’enseignement…).

MICRO ENTREPRISE

➜ Effectif inférieur à 10 personnes.

➜ Chiffre d’affaires ou total du bilan annuel n’excédant pas 2 millions d’euros.

ETI

➜ Effectif inférieur à 5000 personnes.

➜ Chiffre d’affaires annuel n’excédant pas 1500 millions d’euros ou total de bilan n’excédant pas 2000 millions d’euros

PME

➜ Effectif inférieur à 250 personnes.

➜ Chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou total de bilan n’excédant pas 43 millions d’euros

GRANDES ENTREPRISES

➜ Entreprise qui ne peut être classée dans les catégories précédentes.

Entreprise assujettie à la TVA, mais bénéficiant de la franchise en base

Les entreprises qui bénéficient de la franchise en base de TVA (art. 293 B du CGI) ne sont pas redevables de la TVA car elles réalisent un chiffre d’affaires en dessous du seuil à partir duquel la TVA doit être facturée.

Mais elles restent assujetties à la TVA et sont donc soumises à la facturation électronique, en réception et en émission.

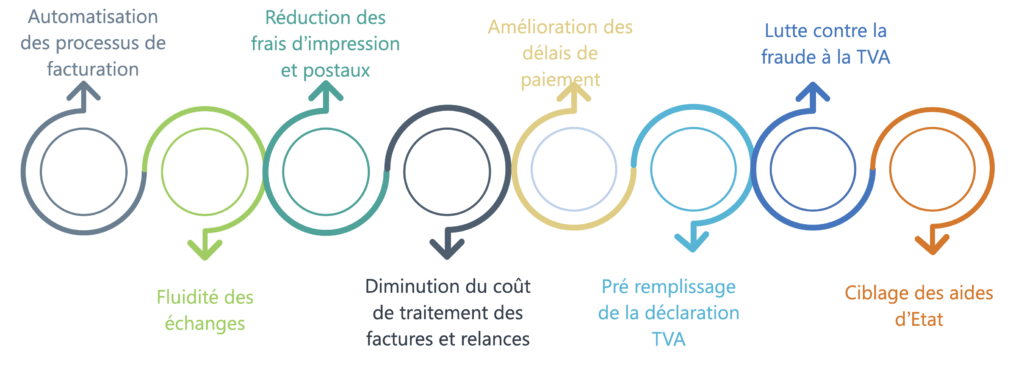

OBJECTIFS DE LA RÉFORME

L’ensemble des données collectées permettra également aux administrations (DGCCRF, URSSAF, DGFiP, etc.) de faciliter leurs opérations de contrôle (déclarations fiscales, prix pratiqués, etc.).

LE CALENDRIER

1er septembre 2026

➜ Toutes les entreprises devront être en mesure de recevoir des factures électroniques.

➜ Les grandes entreprises, les entreprises de taille intermédiaire (ETI) ainsi que les assujettis uniques devront être en mesure d’émettre des factures électroniques.

➜ Ces mêmes entreprises devront être en mesure de reporter électroniquement leurs données de transactions et de paiement.

1er septembre 2027

➜ Les petites et moyennes entreprises (PME) et les micro-entreprises devront être en mesure d’émettre des factures électroniques.

➜Ces mêmes entreprises devront être en mesure de reporter électroniquement leurs données de transactions et de paiement.

Autres dates à surveiller

Le calendrier présenté ici reprend les échéances d’entrée en vigueur de la réforme. Ces échéances représentent l’enjeu temporel principal pour les entreprises, mais d’autres dates sont surveillées de près car de nombreux enjeux pratiques s’y rattachent, par exemple :

➜ Calendrier d’immatriculation des PDP (prochaine étape : pré- immatriculations ouvertes en juillet 2024).

➜ Phase de test de la plateforme publique début 2025.

➜ Déploiement de la plateforme début 2026.

E-INVOICING & E-REPORTING

E-invoicing – Facturation électronique

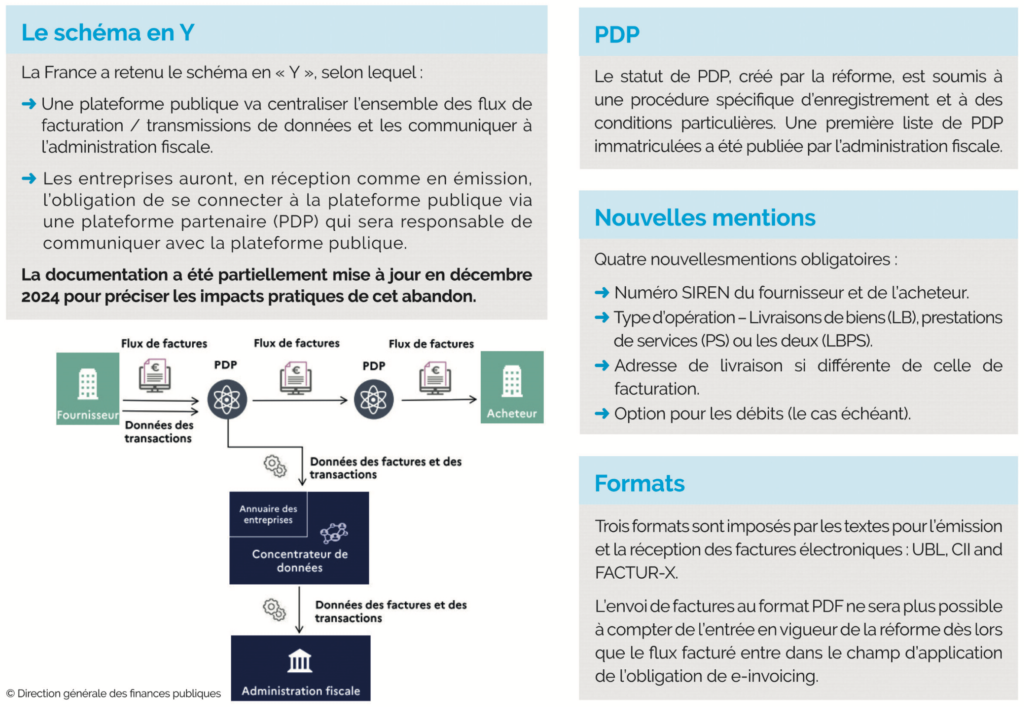

→ Obligation d’émettre et recevoir des factures dans un format spécifique dans les transactions entre assujettis (B2B) établis en France.

→ Les factures au format PDF ne seront plus acceptées à l’expiration d’une période de tolérance prévue pour faciliter la transition.

→ Les transactions avec des clients non-assujettis ou des entreprises étrangères ainsi que certaines opérations dans des domaines spécifiques (ex. défense) ne sont pas concernées par la réforme.

E-Reporting – Transmission électronique des données de transaction et de paiement

→ Obligation de transmettre à l’administration fiscale les données de transactions et de paiement des opérations impliquant un assujetti étranger (B2B international) ou une personne non assujettie (B2C).

→ Certaines transactions sont exclues, totalement ou partiellement, du champ d’application du E-reporting (ex. importations, certaines opérations exonérées de TVA).

→ Contrairement au E-invoicing, certaines entreprises étrangères réalisant des opérations en France pourront être soumises aux obligations de E-reporting.

Et dans l’Union Européenne ?

Plusieurs pays de l’Union Européenne ont déjà imposé le E-invoicing et / ou le E-reporting (e.g. Italie) ou initié des travaux pour le faire (e.g. Pologne, Allemagne, Espagne).

Mais l’évolution la plus importante est attendue au niveau de la Commission Européenne, avec la Directive VIDA visant – entre autres – à harmoniser les obligations en matière de facturation et de transmission électronique de données dans l’Union.

La Directive, votée le 1 mars 2025, doit être transposée par les Etats Membres. L’entrée en vigueur des nouvelles dispositions au niveau européen est prévue pour le 1er juillet 2030.

L’administration française a précisé que la réforme française avait été élaborée de manière à être compatible avec les futures obligations européennes.

Sanctions

Entreprises assujetties – Des sanctions spécifiques sont prévues pour les plateformes partenaires

→ E-invoicing : 15 € par facture non déposée au format électronique, plafonnée à 15.000€ par année civile.

→ E-reporting : 250 € par transmission non effectuée, plafonnée à 15.000€ par année civile.

Dans les deux cas, la première infraction ne sera pas sanctionnée (tolérance administrative).

CHAMP D’APPLICATION : E-INVOICING & E-REPORTING

APERÇU PRATIQUE DE LA RÉFORME

VENTES DE PROTHÈSES DENTAIRES RÉALISÉES PAR LES PROTHÉSISTES

→ Dans le cadre d’une vente de prothèses dentaires par un laboratoire à un chirurgien dentaire, l’opération devrait en principe être dans le champ d’application du e-invoicing (opération B to B).

→ Or. les opérations exonérées en application des articles 261 à 261 E du CGl sont exclues de l’obligation de recours à la facturation électronique en vertu de l’article 289 bis du CGI.

→ L’article 26141* du CGI prévoit un régime d’exonération de TVA pour les « soins dispensés

aux personnes par les membres des professions médicales et paramédicales réglementées

[…] et les fournitures de prothèses dentaires par les dentistes et les prothésistes ».

→ Dès lors, les ventes de prothèses dentaires par un laboratoire prothésiste à une chirurgien dentaire sont hors champ d’application du e-invoicing

→ Le laboratoire dentaire n’aura pas à émettre de factures électroniques dans le cadre de ses ventes de prothèses dentaires à des chirurgiens dentaires dès lors qu’elles sont exonérées de TVA e n vertu d e l’article 261 4 1′ du CGI .

→ Le e-reporting ne s’appliquera pas non plus, les ventes de prothèses étant exonérées de TVA.

→ Toutefois, le laboratoire reste soumis à l’obligation de pouvoir réceptionner des factures électroniques.

VENTES D’ORTHÈSES DENTAIRES PAR LES LABORATOIRES

→ Dans le cadre d’une vente de prothèses dentaires par un laboratoire à un chirurgien

dentaire, l’opération devrait être dans le champ d’application du e-invoicing (opération B to B).

→ Or. les opérations exonérées en application des articles 261 à 261 E du CGI sont exclues de l’obligation de recours à la facturation électronique en vertu de l’article 289 bis du CGI.

→ L’article 261 4 1′ du CGI prévoit un régime d’exonération de TVA pour les « soins dispensés aux personnes par les membres des professions médicales et paramédicales réglementées, Il et les fournitures de prothèses dentaires par les dentistes et les prothésistes ».

→ Or. les orthèses sont exclues du champ d’application de cette exonération de TVA.

→ Le laboratoire dentaire sera s o u m i s à l’obligation d’émettre des factures électroniques (e-invoicing) dans le cadre de ses ventes d’orthèses dentaires à des chirurgiens dentaires dès l o r s qu’elles ne s o n t pas exonérées de TVA en vertu de l’article 261 4 1′ du CGI .

→ Le e-reporting ne s’appliquera pas , les ventes d’orthèses étant en principe réalisées en BtoB (pas de clients particuliers) et étant couvertes par le e-invoicing.

Par ailleurs le laboratoire est soumis à l’obligation de pouvoir réceptionner des factures électroniques.

VENTES DE PROTHÈSES & ORTHÈSES DENTAIRES PAR LES LABORATOIRES

→ Les laboratoires prothésistes qui vendraient des prothèses et des orthèses

→ N’auront pas à émetre de factures électroniques dans l e cadre de leurs ventes d e prothèses dentaires à des chirurgiens dentaires d è s lors qu’elles sont exonérées de TVA en vertu de l’article 261 4 1′ du CGI, ce qui n’est pas le c a s des orthèses dentaires.

→ Seront soumis à l’obligation d’émettre des factures électroniques (e-invoicing) dans l e cadre d e leurs ventes d’orthèses dentaires à des chirurgiens dentaires dès lors qu’elles ne sont pas exonérées de TVA en vertu d e l’article 261 4 1′ du CGI.

→ Le e-reporting ne s’appliquera pas, ni pour les ventes d’orthèses (couvertes par le e-invoicing) ni pour les ventes de prothèses (exclues du champ du e-reporting parce qu’exonérées de TVA).

→ Enfin, le laboratoire reste soumis à l’obligation de pouvoir réceptionner des factures électroniques et d’émettre des factures électroniques dans le cadre de ses ventes d’orthèses dentaires.

SYNTHÈSE

Dossier réalisé par le cabinet d’avocats FIDAL

Last modified: 1 août 2025